Membeli mobil bekas secara kredit bisa menjadi solusi terjangkau, namun prosesnya menuntut kehati-hatian ekstra dibandingkan kredit mobil baru. Konsumen perlu mewaspadai beberapa risiko yang dapat merugikan di masa depan, mulai dari kondisi unit hingga persyaratan kredit yang tersembunyi.

Hal pertama yang harus diwaspadai adalah kondisi unit yang bermasalah secara fisik, terutama yang bekas tabrakan parah atau terendam banjir. Perusahaan pembiayaan terkadang kurang ketat dalam memeriksa detail fisik mobil, sehingga Anda berisiko mencicil mobil yang nilai perbaikannya sangat mahal. Selalu lakukan inspeksi independen sebelum akad kredit.

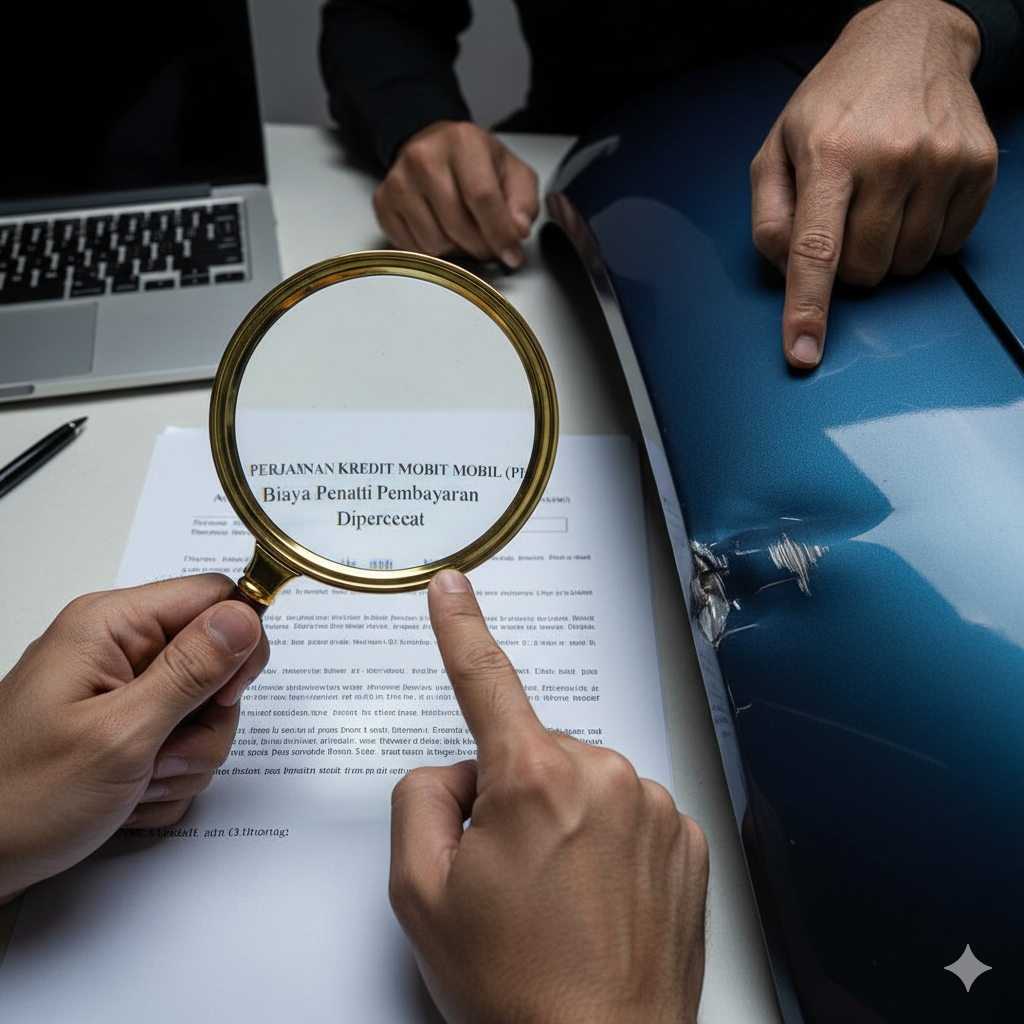

Kedua, waspadai syarat dan ketentuan pembiayaan. Pastikan Anda memahami struktur bunga (apakah flat atau efektif), biaya administrasi, dan terutama sanksi denda keterlambatan pembayaran. Baca dengan cermat perjanjian kredit (PK) untuk menghindari biaya tersembunyi yang tidak terduga.

Ketiga, pastikan status legalitas dokumen (STNK dan BPKB) mobil bekas tersebut bersih dan asli. Jangan pernah melakukan transaksi jika dokumen sedang bermasalah atau proses balik nama terasa rumit. Memastikan asuransi kendaraan juga penting, karena risiko kerusakan pada mobil bekas lebih tinggi.

Dengan meneliti kondisi mobil secara fisik dan menelaah perjanjian kredit secara finansial, Anda dapat meminimalisir risiko dan menjadikan kredit mobil bekas sebagai investasi yang aman dan terencana.

Intisari: Kredit mobil bekas menuntut kewaspadaan tinggi. Waspadai kondisi fisik unit yang bermasalah (bekas tabrakan/banjir); wajib lakukan inspeksi independen. Cermati syarat dan ketentuan pembiayaan, termasuk struktur bunga dan sanksi denda tersembunyi. Pastikan juga legalitas dokumen (STNK/BPKB) bersih dan asli sebelum menandatangani perjanjian kredit.